|

4.4.2 Inputparameter

für das DDM

Das theoretisch relativ einfache DDM bezieht seine praktischen Schwierigkeiten

hauptsächlich aus der Unsicherheit über die beiden nicht

beobachtbaren

Inputvariablen des Modells, der ex- ante geforderten Rendite der

Investoren und

den zukünftigen Dividendenwachstumsraten der Unternehmen. Will

man die

erwarteten Renditen bestimmen, werden also plausible Schätzungen

über

zukünftige Dividendenwachstumsraten benötigt.

Aber selbst über die beobachtbare Dividendenrendite als Input

der DDM lässt

sich streiten. Gesunkene Ausschüttungsraten in den letzten

Dekaden und

alternative Ausschüttungsformen, wie z.B. Aktienrückkaufprogramme

führen zu

gesunkenen Dividendenrenditen,103

die jedoch keinen Einfluss auf die Bewertung

des Unternehmens - bzw. in der aggregierten Betrachtung auf die

Bewertung des

Gesamtmarktes - nehmen sollten.104

4.4.2.1 Bestimmung des langfristigen

Dividendenwachstums

Die am meisten diskutierte Inputvariable für das DDM ist das

langfristige

Dividendenwachstum G. Historische nominale Dividendenwachstumsraten

als

Schätzer für die zukünftigen Dividendenwachstumsraten

zu verwenden, führt zu

einer systematischen Überschätzung der zukünftigen

Wachstumsraten, da die

Höhe der Inflation in den letzten Dekaden gesunken ist. Verschiedene

Autoren

bestimmen deshalb die erwartete Inflation und die erwarteten realen

Wachstumsraten der Dividenden getrennt.105

Des weiteren bezeichnet die im Gordon- Modell statische Wachstumsrate

der

Dividenden eine zeitstabile, letzten Endes auf „ewig“

realisierbare Steigerung des

Dividendenstroms. Dies impliziert, dass das Dividendenwachstum langfristig

nicht über den Wachstumsraten anderer Fundamentalvariablen

wie z.B. dem

Bruttoinlandsprodukt (BIP) liegen kann. Unterstellt man nämlich

ein sehr

langfristiges (bzw. „ewiges“) Gewinn- bzw. Dividendenwachstum

eines

Unternehmens über dem langfristigen Wachstum des Bruttoinlandsprodukts,

bestünde die gesamte Volkswirtschaft in endlicher Zeit nur

noch aus diesem

Unternehmen.

In der historischen Betrachtung liegt das reale Dividenden- und

Gewinnwachstum

der Unternehmen sogar deutlich unterhalb des Wachstums des

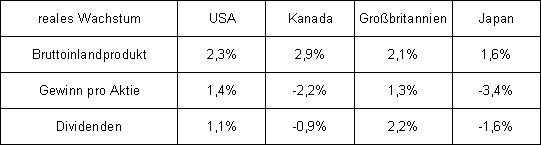

Bruttoinlandsproduktes. Tabelle 6 enthält

die realen Wachstumsraten des BIP, der

Gewinne und der Dividenden im Zeitraum von 1969-1999 in vier verschiedenen

Märkten:

Tabelle 6: Wachstumsraten des BIP, der Gewinne

und der Dividenden 1969-1999

Quelle: Arnott/ Ryan (2001), eigene

Darstellung.

Im Zeitraum von 1969-1999 lag demnach das reale Wachstum des

Bruttoinlandproduktes in den USA bei durchschnittlich jährlich

2,3%, während

das durchschnittliche Gewinnwachstum der börsennotierten Unternehmen

nur

1,4% und das Dividendenwachstum gar nur 1,1% betrug. Von Großbritannien

abgesehen wuchs das Bruttoinlandprodukt jeweils deutlich stärker

als die

jeweiligen Dividenden. Auch Dimson, Marsh und Staunton ermittelten

für den

Zeitraum von 1900-2000 in 15 von 16 betrachteten Märkten ein

niedrigeres

durchschnittliches Dividendenwachstum, verglichen mit dem Wachstum

des BIP

pro Kopf.106

Arnott und Bernstein erklären dies mit der Tatsache, dass nicht

das komplette

gesamtwirtschaftliche Wachstum von börsennotierten Unternehmen

ausgeht,

sondern ein erheblicher Teil von neuen, nicht börsennotierten

Unternehmen

beigetragen wird.107 Siegel betont,

dass das Wachstum des gesamtwirtschaftlichen

Outputs vornehmlich den Löhnen und Gehältern (also der

Arbeitsseite) zu Gute

kommt und die Kapitalseite dadurch ein weniger starkes Gewinnwachstum

aufweist.108 Das langfristig erwartete

gesamtwirtschaftliche Wachstum sollte also

eine Obergrenze für das langfristig erwartete Dividendenwachstum

darstellen.

4.4.2.2 Bestimmung der Dividenden-

und Gewinnrendite

Auch über die Dividendenrendite als beobachtbare Variable herrscht

keine

vollständige Einigkeit. Man kann argumentieren, dass aufgrund

der gesunkenen

Ausschüttungsraten der letzten Jahrzehnte und anderen Ausschüttungsformen,

wie z.B. Aktienrückkaufprogramme, die Dividendenrendite nach

unten verzerrt

ist. Deshalb wird häufig die kumulierte Gewinnrendite (E/P)

auf Aktienindizes

verwendet, 109 die jedoch auch einige

Schwierigkeiten mit sich bringt. So betont

Arnott, dass die kumulierte Gewinnrendite auf Aktienindizes aufgrund

bilanzpolitischer Maßnahmen der Unternehmen nach oben verzerrt

sein dürfte.110

Er korrigiert die gemeldeten kumulierten Gewinne der im S&P

500 gelisteten

Unternehmen um fehlende Rückstellungen für die Altersvorsorge,

die bilanzielle

Fehlbewertung von Aktienoptionsplänen für das Management

und um die

Auswirkungen der Bilanzskandale der jüngeren Vergangenheit.

Er erhält damit

eine Gewinnrendite, die ca. 30% unter der Gemeldeten liegt.

Dividendenrenditen als Input neigen also dazu die zukünftigen

Aktienrenditen zu

unterschätzen, während die Verwendung von Gewinnrenditen

eher zur

Überschätzung der zukünftigen Aktienrenditen führt.

Dennoch sind die

Unterschiede hier nicht so kritisch wie bei den Annahmen über

das langfristige

Dividenden- bzw. Gewinnwachstum. So bezeichnet Ilmanen die Spanne

der

plausiblen Schätzungen über Dividenden- bzw. Gewinnverhältnisse

auf höchstens

einen Prozentpunkt, während er die unterschiedlichen Annahmen

über die

Wachstumsrate G auf mehrere Prozentpunkte quantifiziert.111

|

|

| Info |

|

|

|

|

|

| |

[103] Vgl. Dimson/Marsh/Staunton (2002) , S.157-161.

[104] Vgl. Miller/Modigliani (1961).

[105] Vgl. z.B. Ilmanen (2003) oder Ibbotson/Chen (2003).

[106] Vgl. Dimson/Marsh/Staunton (2002), S.155.

[107] Vgl. Arnott/Bernstein (2002), S.69ff.

[108] Vgl. Siegel (1999), Kapitel 6.

[109] Verwendet man anstatt Dividendenrenditen Gewinnrenditen als

Inputparameter, muss analog

dazu natürlich die Abschätzung der langfristigen Wachstumsrate

dieser Gewinne erfolgen (anstatt

des Dividendenwachstums).

[110] Vgl. Arnott (2003). Die jüngsten Bilanzskandale in den

USA (Worldcom, Enron, Qwest,

Global Crossing, Xerox, Tyco u.a.) gaben den Anlass für diesen

Artikel. |

|

Nach oben I Home

I Impressum

Nach oben I Home

I Impressum