|

4.2.3 Ex- ante geforderte

versus ex- post realisierte Renditen

Ein weiteres Problem bei der Extrapolation historischer Renditen

als Schätzer für

ex- ante geforderte Renditen und Risikoprämien ist die Annahme

der

Zeitkonsistenz. Historische Durchschnittsrenditen sind nur gute

Schätzer

zukünftiger Renditen, wenn die ex- ante Renditen im Zeitablauf

konstant sind und

dabei unerwartete Renditen aus Bewertungsänderungen nicht die

beobachteten

Daten verzerren. Historisch realisierte Renditen sind als schlechte

Schätzer

zukünftiger Renditen anzusehen, wenn die von den Investoren

ex- ante

geforderten Renditen und Risikoprämien im Zeitablauf schwanken.

Die historischen ex- post Risikoprämien sind dann zu unterscheiden

von den ex-

ante, über die Marktpreise eingeforderten und eskomptierten

Risikoprämien.45

Fast zwangsläufig führt eine Hausse am Aktienmarkt und

damit hohe historische

Renditen zu gestiegenen Bewertungskennzahlen, wie z.B. dem Kurs-

Gewinn-

Verhältnis (P/E). Da diese Bewertungskennzahlen nicht unendlich

weiter steigen

können und langfristig zu einem Mittelwert zurückkehren

müssen, verläuft die

Entwicklung der historischen Risikoprämien mathematisch unglücklicherweise

gerade invers zu den ex- ante geforderten Risikoprämien. Das

heißt, dass, unter

der Annahme schwankender ex- ante Renditen, Aktienmärkte genau

dann

niedrige erwartete Risikoprämien bieten, wenn die historischen

Risikoprämien

aufgrund einer vorangegangenen Hausse besonders hoch sind.

Berechnet man nämlich die Werthaltigkeit von Aktienanlagen

anhand der

zukünftig zu erwartenden diskontierten Zahlungsströme,

auf deren

Diskontierungszinsfuss die Risikoprämie hinzu addiert wird,

ist der Wert (Kurs)

dieser Anlagen umso höher, je niedriger der Diskontierungsfaktor

und damit die

Risikoprämie ist.46

Gut darstellen lässt sich die inverse Beziehung der ex- ante

und ex- post Renditen

auch durch eine Betrachtung der Anleihenmärkte. Hohe realisierte

Renditen,

verursacht durch fallende Zinssätze, reduzieren die erwarteten

zukünftigen

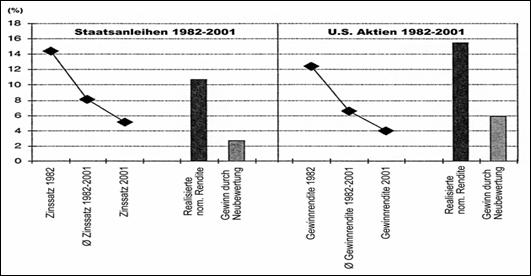

Renditen, anstatt sie zu erhöhen. Abbildung

2 zeigt, dass der Zinssatz 10-jähriger

U.S. Staatsanleihen von 1982–2001 im Durchschnitt nur bei

nominalen 8,1% lag,

aber die realisierte jährliche Rendite aufgrund sinkender Zinssätze

(von 14,4%

auf 5,1%) und des damit höheren diskontierten Wertes dieser

Anleihen nominal

10,7% betrug. Der sinkende Zinssatz trug also fast drei Prozent

zur realisierten

Rendite bei. Es macht also wenig Sinn, die historisch realisierte

Rendite von

10,7% als Schätzer für die zukünftige Rendite zu

verwenden, der zu erwartende

Zins betrug im Jahre 2001 nur 5,1%.

Abbildung 2: Auswirkung fallender Zinssätze

und Gewinnrenditen auf die realisierten

Renditen bei Aktien und Anleihen

Quelle: Ilmanen (2003), S.10.

Auch ist in Abbildung 2 deutlich

zu erkennen, dass dieser Effekt im selben

Zeitraum für Aktien durch deren gestiegene Bewertungen bzw.

das fallende

Gewinnrenditen (E/P)47 noch höher

ausfiel. 1982 hatten Aktien in den USA ein

durchschnittliches E/P- Verhältnis von 12,4%, die anschließende

Hausse auf den

Aktienmärkten führte zu einem Sinken dieses Verhältnisses

bis auf 4,0% im

Jahre 2001. Die gestiegene Bewertung von Aktien relativ zu den

Unternehmensgewinnen erklärt damit knapp 6% der jährlichen

nominalen

Rendite von 15,5% des S&P 500 Indexes im Zeitraum von 1982 bis

2001.

Weitere Hinweise auf ein schwanken der ex- ante Risikoprämie

findet Campbell,

der eine Varianzdekomposition der Renditerealisationen durchführt

und dabei die

realisierte Risikoprämie in vier verschiedene Bestandteile

zerlegt:48

(1) die Risikoprämie in der darauffolgenden Periode

(2) neue Informationen über die Risikoprämien in den Perioden

nach der

darauffolgenden Periode

(3) neue Informationen über die aktuellen und zukünftigen

Wachstumsraten

der Dividenden

(4) neue Informationen über den risikolosen Zinssatz

Die Höhe der geforderten ex- ante Risikoprämie hängt

dabei von neuen

Informationen über die zukünftigen Ausprägungen einer

oder mehrerer dieser

Bestandteile ab. Falls also die historischen Risikoprämien

tatsächlich höher als

die ex- ante erwartete Risikoprämien war, und damit Risikoprämien

im Zeitablauf

schwanken, so liegt dies an:

(1) einer tieferen Risikoprämie in der darauffolgenden Periode

(2) einer tieferen Risikoprämie in den Perioden nach der darauffolgenden

Periode

(3) in der Vergangenheit über den Erwartungen liegenden Wachstumsraten

der Dividenden

(4) einer in der Vergangenheit unerwartet tiefen Verzinsung risikoloser

Anlageinstrumente

Ist also die ex- ante erwartete Risikoprämie, wie in den Punkten

(1) und (2)

propagiert, gesunken, würde sich dies durch steigende Kurse

damit einer

historisch höheren Risikoprämie bemerkbar machen. Dies

stünde im Einklang mit

den in der Vergangenheit hohen Renditen und Risikoprämien,

die auf den

Aktienmärkten realisiert werden konnten. Die momentan relativ

zu ihren

fundamentalen Kennzahlen im historischen Vergeich immer noch hohen

Kurse

bzw. niedrigen E/P- Verhältnisse an den Aktienmärkten

sind also als Indikatoren

für zukünftig niedrigere - und nicht etwa höhere

- Risikoprämien zu

interpretieren.

Punkt (3) kann als konsistent mit denen in Abschnitt 4.2.2 vorgestellten

systematischen Fehlern gewertet werden, dass Investoren im frühen

vergangenen

Jahrhundert eben nicht von einem immerwährenden und nahezu

ohne stärkeren

Einbrüchen verlaufenden Anstieg der Dividenden und Gewinne

ausgehen

konnten. Auch scheint es empirische empirische Belege dafür

zu geben, dass,

analog zu Punkt (4), die Verzinsung risikoloser Anlageinstrumente

unerwartet tief

war.49

|

|

| Info |

|

|

|

|

|

Nach oben I Home

I Impressum

Nach oben I Home

I Impressum