|

4.2.1 Historisch erzielte

Renditen und Risikoprämien

Das 20. Jahrhundert kann als das Jahrhundert der Aktie bezeichnet

werden.

Dimson, Marsh und Staunton betrachten den Zeitraum von 1900-2000

in 16

verschiedenen Märkten und zeigen, dass in allen betrachteten

Ländern während

des 20ten Jahrhunderts Aktien eine deutlich höhere durchschnittliche

Rendite

erzielten, als lang laufende Staatsanleihen und kurzfristige Geldmarktanlagen.31

Die Berechnung der jährlichen Durchschnittsrenditen wird dabei

in der Literatur

teils anhand geometrischer und teils anhand arithmetischer Durchschnitte

durchgeführt.32

Bei der Verwendung arithmetischer Durchschnittsrenditen wird implizit

unterstellt, dass der anfangs angelegte Betrag über die Zeit

konstant bleibt. Die

aus der Anlage resultierenden Gewinne werden dabei entnommen, die

Verluste

periodisch ausgeglichen. Arithmetische Durchschnitte werden als

einfacher

Mittelwert der periodischen Renditen berechnet:

(9)

(9)

Sind die Renditen im Zeitablauf unabhängig und identisch verteilt

(Random-

Walk), stellt das arithmetische Mittel einen statistisch unverzerrten

Schätzer für

die Rendite der Folgeperiode dar. Arithmetische Durchschnittsrenditen

messen

dabei allen möglichen Renditepfaden die gleiche Gewichtung

bei, während

geometrische Durchschnittsrenditen nur den tatsächlich beobachteten

Renditepfad

berücksichtigen.33

Geometrische Renditedurchschnitte sind jedoch zur Bestimmung der

historischen

Performance von Wertpapieren vorzuziehen, da durch sie auch die

Zinsesverzinsung des eingesetzten Kapitals berücksichtigt wird.

Der geometrische

Mittelwert lässt sich wie folgt berechnen:

(10) (10)

Die geometrische Durchschnittsrendite kann, unter der Voraussetzung

der

Reinvestition der erzielten Renditen, als Wachstumsrate angesehen

werden, mit

der der angelegte Betrag über den Beobachtungszeitraum wächst.

Bei der Berechnung des erwarteten Endwertes auf Grundlage des arithmetischen

Durchschnittes ist Vorsicht geboten; dieser Wert entspricht zwar

dem erwarteten

Wert des Endvermögens, wird jedoch bei volatilen Wertpapieren

meist aufgrund

einer asymmetrischen Verteilung der Endvermögen unterschritten.

Die

Verwendung arithmetischer Durchschnitte beantwortet somit die Frage,

welche

Rendite man erwarten sollte, wenn zufällig ein einzelnes Jahr

des

Prognosezeitraumes ausgewählt wird. Die geometrische Durchschnittsrendite

hingegen ist bei vorausschauenden Ansätzen derjenige Wert des

Endvermögens,

der mit einer 50%- Wahrscheinlichkeit erreicht wird, sprich der

Median.

Über die korrekte Verwendung dieser Durchschnittswerte für

Prognosen der ex-

ante Risikoprämie besteht in der Literatur durchaus Uneinigkeit.

Wird von einer

unabhängigen und identischen Verteilung der zukünftigen

Renditen ausgegangen,

wird meist der arithmetische Mittelwert vorgezogen, während

unter der Annahme

einer Autokorrelation der Renditen der geometrische Durchschnitt

propagiert

wird.34 Campbell schlägt sogar

die Verwendung eines Mittelwertes aus beiden

Werten vor.35

Grundsätzlich ist dabei der arithmetische Durchschnitt höher

als der

geometrische. Der Unterschied zwischen dem arithmetischen und dem

geometrischen Mittel ist dabei umso größer, je höher

die Volatilität des

betrachteten Renditepfades ist.36

Als Faustformel zur Umrechnung von einem

arithmetischen in einen geometrischen Durchschnitt gilt:

(11)

(11)

Diese gilt als gute Approximation, wenn man logarithmisch normalverteilte

Renditen unterstellt.37

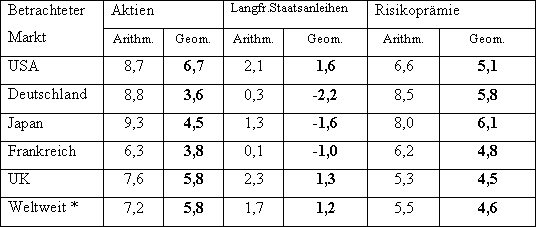

Tabelle 1 zeigt arithmetische und

geometrische jährliche Durchschnitte der realen

Renditen auf Aktien und langfristigen Staatsanleihen sowie die resultierenden

Risikoprämien in den USA, Deutschland, Japan, Frankreich und

Großbritannien

im Zeitraum von 1900-2000.

Tabelle 1: Arithmetisch und geometrisch

erzielte Renditen und Risikoprämien

verschiedener Märkte im Zeitraum von

1900- 2000

*Weltweit bezieht sich auf den Durchschnitt

der 16 von Dimson/Marsh/Staunton

betrachteten Märkte.

Quelle: Dimson/Marsh/Staunton (2002).

Diese fünf Länder repräsentierten am Anfang des Jahres

2000 zusammen über

75% der weltweiten Marktkapitalisierung in Aktien.38

Im Folgenden werden, wenn nicht anders angegeben, Durchschnittsrenditen

in

geometrischen, realen Werten angegeben.

Die Durchschnittsrendite des Aktienmarktes der USA im Zeitraum von

1900-

2000 betrug 6,7%, mit einer Risikoprämie gegenüber langfristigen

Staatsanleihen

von 5,1%. Deutschland schneidet von den betrachteten Märkten

sowohl bei den

Aktien als auch bei den Anleihen am schwächsten ab. Die durchschnittliche

Rendite von Aktien lag bei 3,6%, die Rendite langlaufender Staatsanleihen

bei

-2,2%, was zu einer Risikoprämie von 5,8% führte. Betrachtet

man für

Deutschland den Zeitraum nach dem Zweiten Weltkrieg von 1950-2000,

erhält

man eine durchschnittliche historische Rendite auf Aktien von 9,1%,

für Anleihen

ergab sich eine jährliche Rendite von 3,7%. Die daraus resultierende

Risikoprämie beträgt 5,4%.

Die jeweiligen Risikoprämien für Japan, Frankreich und

Großbritannien liegen im

Zeitraum von 1900-2000 bei 6,1%, 4,8% und 4,5%.39

In der Praxis werden diese historisch beobachteten ex- post Renditen

häufig als

Schätzer für die ex- ante erwarteten Renditen verwendet.

Dabei wird implizit

unterstellt, dass die beobachteten Renditen im Zeitablauf konstant

sind.

Jedoch ist die historische Betrachtung mit erheblichen Schätzrisiken

belastet.

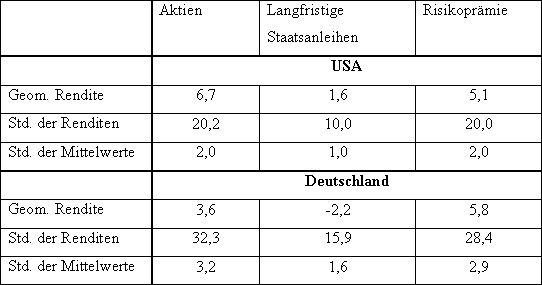

Tabelle 2 zeigt zusätzlich zu

den beobachteten Durchschnittsrenditen und

Risikoprämien die Volatilität der Renditen von Aktien

und Anleihen für die

Märkte der USA und Deutschlands. Die Größe des Schätzfehlers

wird dabei

durch die Standardabweichung der Mittelwerte gemessen. Von Schätzfehlern

spricht man, wenn die Ausprägungen der zu schätzenden

Parameter von den

tatsächlichen, aber unbeobachtbaren Werten abweichen.

Die Standardabweichung der Mittelwerte bzw. die Höhe des Schätzfehlers

ergibt

sich in Abhängigkeit der Standardabweichung der Rendite und

der Länge des

Untersuchungszeitraums:

(12)

(12)

Tabelle 2: Historische reale Renditen und Standardabweichungen der

Märkte der USA und Deutschlands im Zeitraum von 1900-2000 (in

%)

Quelle: Dimson/Marsh/Staunton (2002),

eigene Darstellung.

Auch bei der Verwendung sehr langer historischer Datensätze

verbleibt ein hohes

Schätzrisiko. Für den sehr langen Zeitraum von 1900-2000

ergibt sich, unter der

Annahme einer Normalverteilung der Renditen, in den USA ein 95%

Konfidenzintervall der realen historischen Aktienrenditen zwischen

6,7%-1,96 ·

2,0% = 2,8% und 6,7%+ 1,96 · 2,0% = 10,6%, für Deutschland

ergeben sich auf

Basis des 95% Konfidenzintervalls Werte zwischen 3,6%-1,96 ·

3,2%= -2,7% und

3,6%+1,96 · 3,2% = 9,9%. Die 95% Konfidenzintervalle der

durchschnittlichen

Risikoprämie von Aktien auf langfristige Staatsanleihen liegen

für die USA

zwischen 5,1% -1,96 · 2,0 % = 1,2% und 5% +1,96 ·

2,0% = 8,9% sowie für

Deutschland zwischen 5,8% -1,96 · 2,9% = 0,1% und 5,8% +1,96

· 2,9% =

11,5%.

Durch die hohe Volatilität der historischen Renditen und Risikoprämien

erscheint

es also äußerst schwierig, plausible Aussagen über

die Höhe der zukünftigen

Renditen und Risikoprämien zu treffen.

Immerhin lässt sich eine statistisch signifikante Aussage darüber

treffen, ob die

Risikoprämie auf Aktien langfristig positiv ist. Zwei einfache

t-Tests der Form

(13)

(13)

für die USA und

(14)

(14)

für Deutschland zeigen dies auf einem 5% Signifikanzniveau.

Bei gegebenen Parametern ist dafür aber mindestens ein Zeitraum

von rund

Jahren für die USA und

Jahren für Deutschland nötig.

Aufgrund der hohen Schätzunsicherheit werden deshalb in der

Regel sehr lange

Zeiträume betrachtet, um zukünftig erwartete Renditen

und Risikoprämien zu

bestimmen. Jedoch beinhalten diese die Gefahr von Strukturbrüchen;

die

Bedingungen an den Aktienmärkten des 19ten oder frühen

20ten Jahrhunderts

waren grundlegend andere als heute.

|

|

| Info |

|

|

|

|

|

Nach oben I Home

I Impressum

Nach oben I Home

I Impressum